| 29.09.2023 | 1 an | 3 ans | 5 ans | 10 ans |

| Allemagne | +3,49% | +2,88% | +2,71% | +2,81% |

| Belgique | +3,57% | +3,18% | +3,15% | +3,46% |

| Etats-Unis | +5,45% | +4,81% | +4,65% | +4,59% |

| France | +3,60% | +3,19% | +3,14% | +3,39% |

| Pays-Bas | +3,51% | +3,08% | +3,01% | +3,16% |

| Royaume-Uni | +4,90% | +4,51% | +4,33% | +4,42% |

Source : Bloomberg

| 29.09.2023 | 1 an | 3 ans | 5 ans | 10 ans |

| Allemagne | -0,11% | -0,72% | -0,89% | -0,79% |

| Belgique | +1,87% | +1,48% | +1,45% | +1,76% |

| Etats-Unis | +2,25% | +1,61% | +1,45% | +1,39% |

| France | -1,30% | -1,71% | -1,76% | -1,51% |

| Pays-Bas | +4,01% | +3,58% | +3,51% | +3,66% |

| Royaume-Uni | +0,60% | +0,21% | +0,03% | +0,12% |

Sources : Bloomberg, OCDE

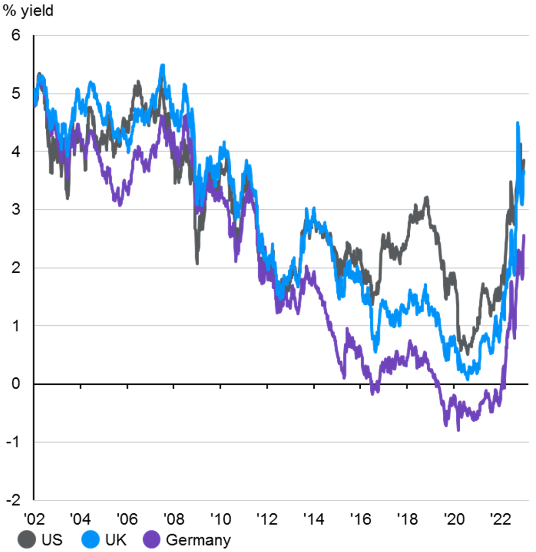

Source : Bloomberg & JP Morgan Asset Management

MON EIP, une initiative de Patrimoine Consult S.A.