L’Engagement Individuel de Pension (EIP) permet aux dirigeants d’entreprise indépendants de constituer via leur société une pension complémentaire.

Dans la mesure où ce capital pension peut atteindre des montants conséquents, nous pensons qu’il est essentiel d’y adjoindre une expertise financière haut-de-gamme.

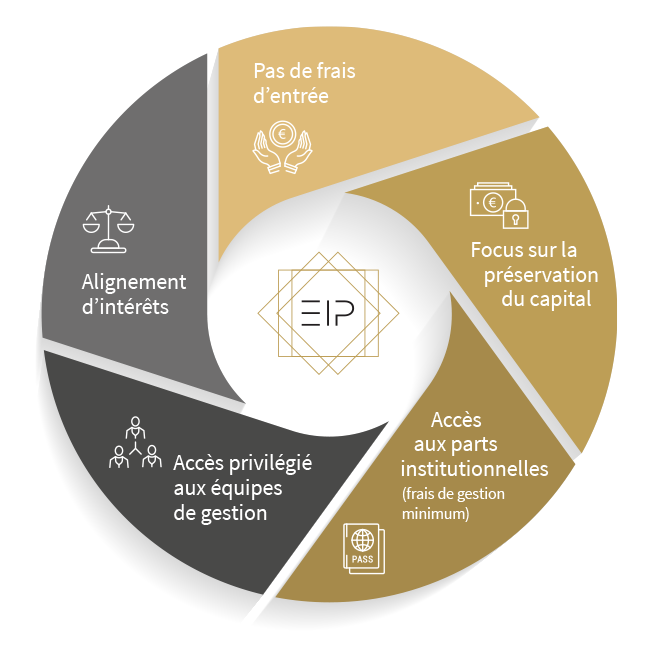

Aussi, l’approche que nous avons développée pour les contrats EIP de nos clients (aussi appelés assurance-groupe) allie bonnes pratiques tarifaires, transparence et objectivité totale.

En tant que dirigeant d’entreprise indépendant, votre pension légale ne sera pas suffisante pour vous permettre une poursuite de votre train de vie à la pension.

La nécessité de se constituer un capital pension extra-légal ne fait de secret pour personne et l’EIP est un des moyens pour y arriver. Il présente des avantages fiscaux pour votre société mais également pour vous en personne physique.

Cependant, au-delà de l’aspect purement fiscal, il est devenu primordial d’y adosser une approche financière réfléchie aux performances éprouvées.

Placer notre client au centre de nos priorités en évitant tout conflit d’intérêt est la clé de la réussite de notre relation.

Depuis près de 15 ans, nous constatons le peu de transparence des contrats pension notamment quant aux frais divers et autres commissions qui y sont liés.

Nous avons mis cette expérience à profit pour développer une approche innovante où l’objectivité du conseil fiscal (en collaboration avec votre expert fiscal) mais aussi la pertinence du conseil patrimonial (en collaboration avec des maisons de gestion reconnues) sont les seuls et uniques buts que nous poursuivons.

La faiblesse des taux d’intérêt ne permet plus aux compagnies d’assurance de vous proposer les mêmes rendements que par le passé. Il n’est parfois même plus possible d’investir au sein de placement à capital et taux « garantis » (Branche 21) et il n’est pas acquis que les taux d’intérêt remonteront dans un avenir proche, voire même plus lointain.

Par conséquent, nous devons repenser ensemble la façon de développer votre capital-pension.

L’EIP offre la perspective d’investir vos primes pension de façon progressive. En outre, cette technique contribue au lissage naturel et dans le temps de la performance de votre portefeuille.

En cliquant ci-dessous, vous découvrirez le pouvoir de l’investissement régulier pour un portefeuille diversifié composé de plusieurs classes d’actifs (actions, obligations, or, liquidités, …).

Objectivité du conseil et transparence sont les maîtres mots de l’analyse, sans frais ni engagement, que nous vous proposons. Des comparatifs clairs y sont présentés et permettent de souligner, entre autres, l’importance des frais des volets pension, décès et invalidité.

Nous y abordons également l’ensemble des considérations successorales à ne pas négliger pour éviter toute mauvaise surprise en cas de décès.

Savez-vous qu’il est possible d’estimer le capital que vous pouvez constituer via le 2ème pilier des pensions en Belgique ?

MON EIP, une initiative de Patrimoine Consult S.A.